안녕하세요. yyDandy입니다.

오늘의 주제는 개인연금 저축에 대해 알아보겠습니다.

보통 연금이라고 하면 직장인이 되면 의무적으로 가입하는 국민연금(군인연금 등)부터 떠올리실텐데요. 하지만, 개인연금은 개인이 직접 가입하는 연금을 말합니다. 왜 필요할까요? 당연히 제일 첫 번째 이유는 '노후준비'에 있습니다.

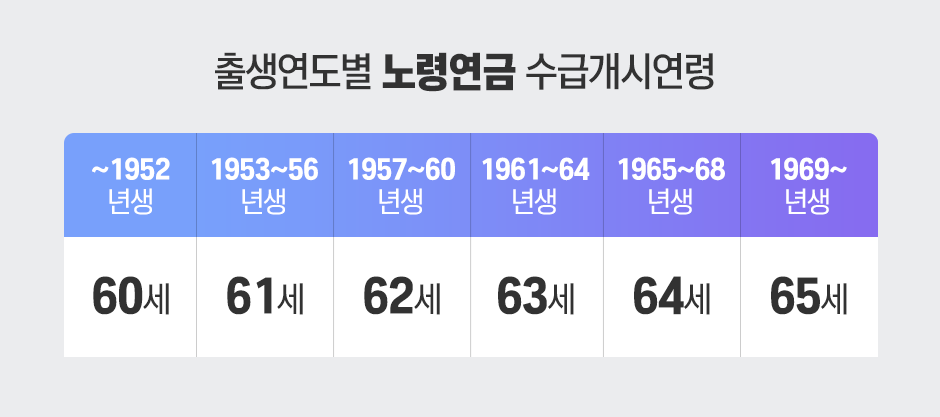

출생연도별 국민연금 수급개시연령을 보면 1969년생 이후로는 65세에 받도록 되어 있습니다. 하지만 한국 평균퇴직연령은 55세로, 퇴직 후 10년간 소득이 없는 상태로 지내야 합니다. 물론, 조기 수급개시를 신청하여 60세로 당길 수 있지만, 1년에 6%씩 감액지급 되기 때문에, 5년을 위해서 전체 지급금액을 줄이는 것은 오히려 노후에 부담이 될 수 있습니다. (10년 이상 가입, 월평균 소득이 일정 수준 이하 일 것, 2가지 요건도 충족해야 함) 물론, 1년씩 개시연령을 늦출 수도 있습니다. (1년마다 7.2% 증액)

결국, 개인연금은 55세부터 60세까지 5년, 65세까지 10년 정도 소득이 필요하기 때문에, 그것을 미리 적립하는 장기저축상품의 한 종류라고 볼 수도 있겠습니다. 국가에서도 필요성을 느껴 1) 세액공제 혜택과 2) 연금 수령 시 낮은 세율 2가지 혜택을 제공해주고 있습니다. 하지만, 개인이 연금저축을 가입하는 가장 큰 이유는 세액공제인데요. 아무래도, 임금 인상의 영향으로 소득이 전반적으로 상승되어 연말정산 시 환급을 받거나, 추가 납부를 피하려면 가입이 필수적이겠습니다.

600만원 한도로 16.5% (근로소득 5,500만원 이하) 를 공제받을 수 있는데요. 금액으로 환산하면 99만원입니다. 연봉 4천만원의 1인 가구 기준으로 별다른 조건이 없다면 소득세가 90만원 정도 부과됩니다. 그렇다면, 연금저축에 600만원을 넣을 경우 전액 환급을 받을 수 있게 됩니다. 물론, 소득이 더 높으신 분은 IRP 계좌를 통해 추가 300만원 더 공제를 받을 수 있습니다. 아니면 IRP만 넣을 수도 있습니다. (IRP와 연금저축의 차이점은, 연금저축의 경우 위험자산 투자 한도가 없으며, IRP는 70%로 제한) 그렇다면 연금저축은 어떻게 가입할 수 있을까요?

연금저축은 크게 보험과 펀드로 구분되고 있습니다. 그리고 시중은행, 증권, 보험사 어디든 가입할 수 있는데요. 차이는 있습니다. 각 판매사마다 판매하는 상품(ETF, 펀드)가 다르기 때문에, 자신이 원하는 상품이 있는 곳을 찾아서 가입하는 것이 제일 좋습니다. 그런데 펀드나 상품의 종류가 1~2개도 아니고, 수백개는 되는데 어떻게 가입할 수 있을까요? 삼성증권에 검색하면 893건이 조회되네요.

요즘은 TDF(Target Date Fund)라고 하여 근로자의 은퇴 날짜에 맞춰 주시고가 채권 비중을 조절하여 운용하는 펀드도 나와있습니다. 퇴직까지 40년이 남았다고 하면, 처음에는 공격적인 투자로 자산을 늘리고 후반에는 채권으로 보수적투자로 밸런싱을 해주는 상품들입니다. 크게 생각하고 싶지 않으신 분은 물론 이런 상품을 이용하셔도 괜찮습니다. 하지만 조금 더 직접투자를 하고 싶다고 하면 발품을 팔거나, 조금 더 높은 수익률을 원한다면 위험상품의 비중을 늘리셔야 하는데요. 저 역시 TDF 보다는 더 높은 수익률을 추구해보기 위해 직접 상품을 골랐습니다.

세액공제 한도인 600만원 기준으로 포트폴리오를 구성하였는데요. 물론, 정답은 없습니다. 하지만 저는 국내주식은 최대한 피하고, 지수추종 상품을 비중있게 담았습니다. 일단, 해당 포트폴리오로 50만원만 구매를 했습니다. 연말까지 600만원까지 늘릴 예정이며, 사실 당장 매수하실 필요는 없습니다. 현금만 넣어도 세액공제는 받을 수 있기 때문에 상황을 고려하셔서 더 저점을 찾을 수 있다면 존버하는 것도 좋습니다.

저는 삼성증권을 이용했습니다.(가장 UI가 깔끔함) 매수 때마다 주기적으로 현황도 공유해드리겠습니다.

'연금' 카테고리의 다른 글

| [연금] 개인연금 3회차 납입 / 금과 S&P 투자는 신인가? 개인연금 투자 종목과 비율 추천 (10) | 2024.10.11 |

|---|---|

| [연금] 개인연금 2회차 납입 / 누적수익률 0.8%, 어떤 상품을 사야할까? (12) | 2024.09.18 |